China es considerada el mayor financiador de carbón de ultramar durante los últimos años. Dado que la combustión del carbón contribuye a más del 40% de las emisiones globales relacionadas con la energía, las inversiones relacionadas con el carbón han sido objeto de escrutinio y muchos países han anunciado la eliminación gradual de las inversiones en carbón para proteger al mundo de una catástrofe climática.

Para reducir aún más las inversiones en carbón en el extranjero, los países del G7 (Canadá, Francia, Alemania, Italia, Japón, Reino Unido y EE. UU.) Anunciaron en mayo poner fin al apoyo público al financiamiento del carbón en el extranjero para fines de 2021. Esto se produjo después de que varios de los países del G7 habían ya individualmente delimitado el fin de la financiación para el carbón en los últimos años.

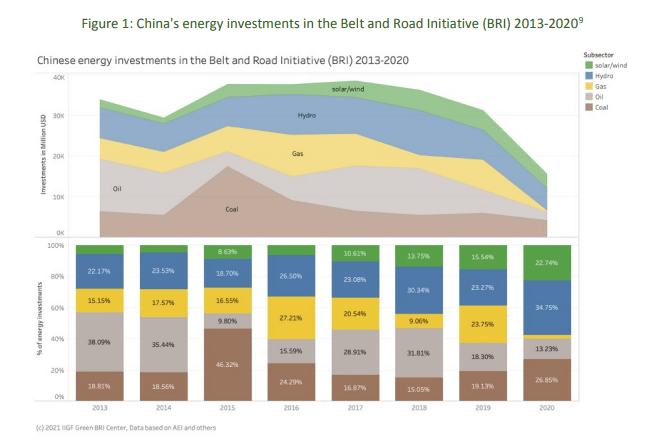

Inversiones en el sector eléctrico de China en el extranjero

Las instituciones chinas han estado proporcionando financiación y tecnología para construir instalaciones de generación de energía eléctrica durante décadas, cada vez más en energías renovables:

en 2020, la mayoría de las inversiones energéticas de China se realizaron en energías renovables.

Con respecto al financiamiento de proyectos de energía a carbón, se dice que las instituciones chinas financian actualmente alrededor de 53,1 GW de energía a carbón por alrededor de USD 50 mil millones, siendo Japón (21,3 GW) y Corea del Sur (9,6 GW) los países que lo siguen en la lista. Sin embargo, al analizar el estado de las centrales eléctricas de carbón anunciadas o en construcción, los datos muestran que muchas de las inversiones chinas en carbón en el extranjero se han detenido, y posiblemente se retrasen y cancelen más centrales eléctricas de carbón en construcción.

Una rápida eliminación de las centrales eléctricas de carbón

Entre la segunda mitad de 2014 y finales de 2020, se habían anunciado 52 proyectos de energía a carbón con participación financiera china fuera de China, parte de la Iniciativa de la Franja y la Ruta (BRI). De estos proyectos anunciados, solo uno ha entrado en funcionamiento: la central eléctrica Payra Patuakhali (1,3 GW) en Kalapara, Bangladesh, durante el primer semestre de 2020.

Varias empresas chinas se han visto afectadas por la reversión de proyectos. Los valores exactos son difíciles de establecer, ya que no todos los acuerdos de financiación están disponibles públicamente. Entre las empresas más afectadas por proyectos en dificultades se encuentran China Datang, que había estado involucrada en proyectos por USD10 mil millones y PowerChina, con un alcance cercano a los USD13.4 mil millones. A su vez, ICBC participó en proyectos en dificultades por un valor aproximado de USD 5 mil millones.

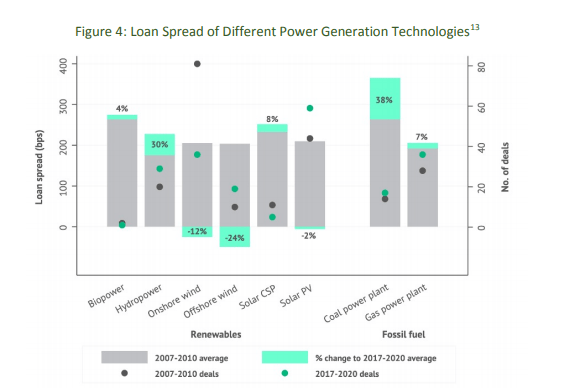

Razones financieras para la reducción de la inversión en carbón

Con una mayor comprensión de los riesgos financieros relacionados con el clima para los activos de alta emisión, los costos de financiamiento de las centrales eléctricas de carbón han aumentado en los últimos años. Un estudio publicado en mayo de 2021 por el Programa de Finanzas Sostenibles de Oxford analizó los costos de financiamiento de las centrales eléctricas de carbón y otras tecnologías energéticas que se compararon entre 2007-2010 y 2017-2020.

Los autores encontraron que el costo del préstamo para las centrales eléctricas de carbón ha aumentado en promedio un 38%. Esto se compara con una disminución de los costos de financiamiento del 24% para la energía eólica marina, 12% para la energía eólica terrestre y un aumento del 7% para la planta de energía a gas.

Esto ha hecho que la financiación de las centrales eléctricas de carbón sea la más cara de todas las tecnologías de generación de energía.

Además del aumento del costo del carbón y una competencia más fuerte a través de energías alternativas, los inversores también están integrando cada vez más el riesgo climático en su toma de decisiones. Uno de los riesgos más importantes es la introducción de precios del carbono, que afectan de inmediato el resultado final de las centrales eléctricas de carbón.

Para comprender mejor los riesgos financieros relacionados con el clima (e integrar también los precios futuros del carbono en las decisiones de inversión), los inversores miran más allá de los costos directamente mensurables del cambio climático.

Recomendaciones

Para reducir los riesgos de activos varados para los inversores chinos en el BRI y acelerar una construcción verde, las instituciones financieras relevantes pueden tomar una serie de pasos:

- Continuar reduciendo las nuevas inversiones relacionadas con el carbón en el BRI, incluida la minería del carbón: si bien las centrales eléctricas de carbón ya han sido objeto de escrutinio, otras inversiones relacionadas con el carbón (por ejemplo, la minería) están potencialmente igualmente en riesgo. En un estudio de mayo de 2021, la IEA descubrió que no se requieren nuevas minas de carbón si el mundo se toma en serio la reducción de las emisiones climáticas;

- Desarrollar e implementar planes de eliminación para los activos de carbón existentes en los países de la BRI: los inversionistas deben considerar la posibilidad de aplicar planes de jubilación anticipada para las plantas de carbón existentes para reducir tanto el alto costo de producir electricidad a través del carbón y beneficiarse de mayores márgenes de ganancia energía verde;

- Cooperar con los patrocinadores internacionales y los países anfitriones para acelerar la eliminación del carbón existente: evaluar el valor actual neto de las centrales eléctricas de carbón existentes y considerar la posibilidad de solicitar financiación para pagar para la jubilación anticipada de las flotas de carbón que tienen un valor presente neto más alto que las inversiones verdes comparables;

- Incluir consideraciones sociales en los planes de eliminación: los inversores junto con los operadores de las flotas de carbón existentes deben desarrollar planes de eliminación que no solo sean financieramente y ambientalmente sólidos, sino que también consideren los aspectos sociales.

- Estar preparados para desarrollos similares que afecten a otras inversiones en combustibles fósiles, como las inversiones relacionadas con el gas: si bien algunos creen que el gas podría usarse como una tecnología de transición de un sistema de energía basado en carbón a uno de emisión cero, la evidencia apunta a grandes problemas de las centrales eléctricas de gas que tienen efectos de emisión similares o potencialmente peores que los del carbón, en particular debido a las fugas;

- Compartir riesgos con otros inversores y socios siempre que sea posible y compartir conocimientos y capacidad con la comunidad internacional, por ejemplo mediante la emisión de bonos verdes o bonos vinculados a la sostenibilidad para respaldar la transición y las inversiones verdes;

- Mejorar la gestión de riesgos de los proyectos que se centran en cuestiones ambientales y sociales: mejorar los requisitos de EIA (evaluación de impacto ambiental) y los sistemas de gestión de riesgos ambientales y sociales (ESRM) para incluir consideraciones climáticas y sociales para evitar y gestionar mejor los riesgos;

- Aprovechar la oportunidad de las inversiones ecológicas con mucha demanda de energía y financiamiento de transición requerido, que proporciona cada vez más rendimientos estables a un costo menor.

El artículo es un resumen traducido del paper: «Coal phase-out in the Belt and Road Initiative (BRI): an analysis of Chinese-backed coal power from 2014-2020»

Es el Director Fundador del Green Finance & Development Center, investigador principal en la Universidad Fudan en Shanghái, China, profesor invitado en la Universidad Renmin / Universidad de la Sorbona y profesor visitante en la Singapore Management University (SMU).

Tiene una amplia experiencia en finanzas, sostenibilidad, innovación e infraestructura, habiendo trabajado para la Corporación Financiera Internacional (IFC) durante casi 10 años y siendo Director del Proyecto de Transporte Sostenible Sino-Alemán con la Agencia de Cooperación Alemana GIZ en Beijing.

Ha contribuido con la Coalición de Desarrollo Verde de BRI (BRIGC), el Consejo de China para la Cooperación Internacional sobre el Medio Ambiente y el Desarrollo (CCICED), el Ministerio de Comercio de China, varias instituciones financieras privadas y multilaterales (por ejemplo, ADB, IFC), así como instituciones multilaterales (por ejemplo, PNUD, UNESCAP) y gobiernos internacionales.