Sabiendo que el éxito o avance de la integración económica suele manifestarse en una expansión de los intercambios intrarregionales, la proporción del comercio y la inversión intrabloque, respecto de sus intercambios globales, es un indicador que puede dar luces sobre cuán integrados están los mercados del ASEAN y el Mercosur. A continuación se analizarán estos aspectos para contrastar ambas experiencias.

ASEAN

Durante el período 2001-2019 el comercio internacional de bienes de la ASEAN creció aceleradamente, tendencia que solo fue afectada por caídas en los flujos registradas en 2009 (dada la crisis financiera mundial de 2008) y 2015, pero con recuperación luego de 2016.

Como las exportaciones totales de bienes al mundo (XT) fueron superiores a las importaciones procedentes de él (MT), su balanza comercial total (BCT) resultó superavitaria. Igual comportamiento ocurrió en el comercio intrarregional, cuyo saldo (BCIR) fue positivo por la preponderancia de las exportaciones intrarregión (XIR) por sobre las importaciones (MIR).

ASEAN : comercio internacional e intrarregión (USD miles)

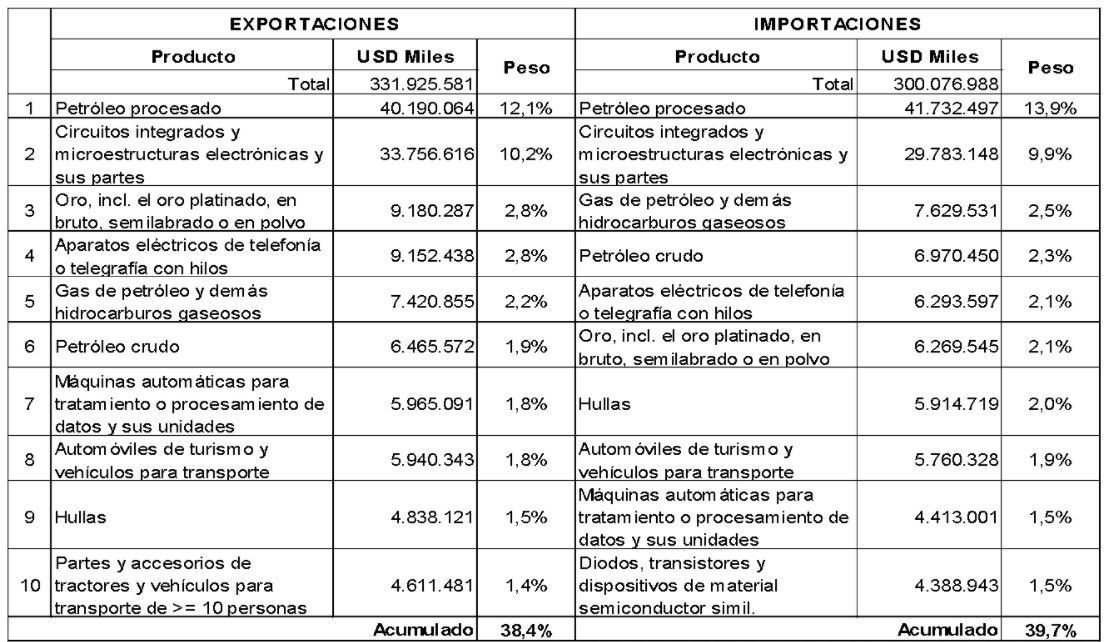

En 2019 la ASEAN vendió al mundo y compró de él bienes de media y alta tecnología, destacándose los componentes empleados en los sectores de electrónica, telefonía, computación y automotriz; energía (petróleo, gas y hulla); mercaderías agroalimentarias (aceite de palma) y metales preciosos (oro).

Al totalizar la importancia relativa de los 10 primeros rubros transados se observó desconcentración comercial, pues estos explicaron poco más del 34% de las XT y las MT. Entonces, hay indicios de diversificación productiva y comercial en la región, lo cual es signo del desarrollo industrial alcanzado que la hace menos dependiente o vulnerable a una reducida canasta de mercaderías. Asimismo, la similitud del patrón exportado e importado ilustra que entre la ASEAN y el exterior existe un intercambio intraindustrial basado en bienes intermedios (suministros para otras industrias). Estas evidencias permiten aseverar que forma parte de encadenamientos regionales y globales de suministros.

Composición del comercio internacional de bienes de la ASEAN , año 2019

El anterior argumento se refuerza al observar los mercados de destino y origen de las mercaderías intercambiadas. La tabla 3 muestra que de los 15 principales socios importadores de sus productos (78% de sus XT, aproximadamente) o proveedores de bienes (81% de sus MT, aproximadamente), la gran mayoría se encuentra en Asia-Pacífico. El primer socio comercial es China, seguido por Estados Unidos y Japón (ambos se disputan el segundo lugar por el lado de las XT y las MT, respectivamente).

Un primer indicio del grado de integración existente en la ASEAN puede verse en que entre seis y cinco de sus miembros forman parte de esta lista de socios principales; es decir, el bloque sí tiene mercado dentro de él. Es más, se amplían los vínculos si se considera la importancia relativa en el contexto dela ASEAN+3 o de la RCEP, lo que también ilustra los alcances del proceso de convergencia experimentado en la integración del sudeste asiático.

Composición del comercio de la ASEAN a nivel de socios, año 2019

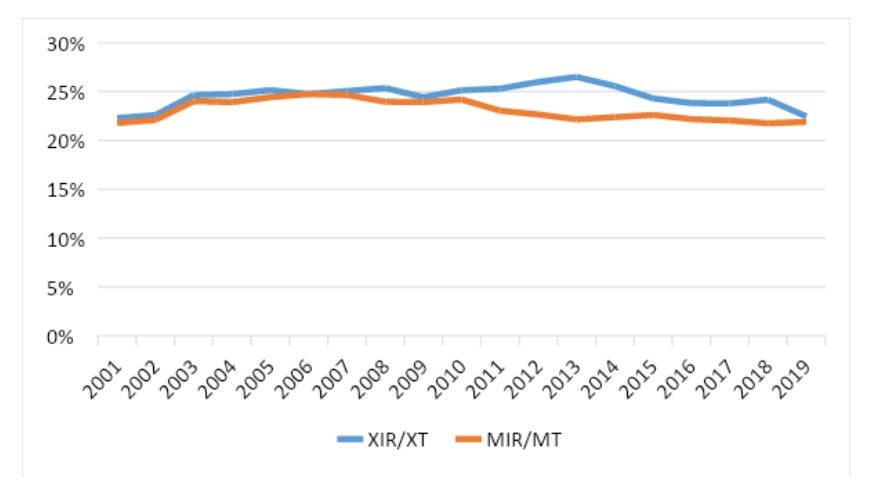

A nivel interior, el comercio intrarregional representó en 2019 el 22% de su intercambio mundial, siendo las XIR ligeramente más importantes que las MIR. En general, a lo largo del período 2001-2019 el peso del intercambio intrabloque se mantuvo por encima del 20%, rondando el 25% del total, lo que indica que entre una quinta y una cuarta parte de lo producido localmente se transa dentro de la misma región.

ASEAN : peso del intercambio intrarregional de bienes

Fuente: Elaboración propia con base en ITC (2020)La estructura del comercio intrarregión reproduce el patrón descrito en el intercambio internacional. Por ende, el intercambio dentro de la ASEAN es intraindustrial, basado en ventajas competitivas dinámicas y sostenido por varios encadenamientos de partes y suministros con alta agregación de valor y tecnología para los sectores de electrónica, telefonía, informática y automotriz, entre otros.

Composición del comercio intrarregional de la ASEAN, año 2019

Mercosur

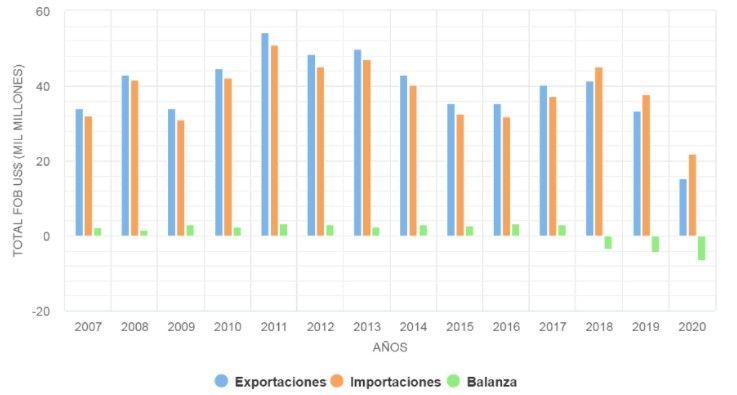

Entre 2001 y 2019 la BCT del Mercosur resultó superavitaria porque las XT fueron superiores a las MT, flujos de tendencia creciente en el período (aunque con un punto de inflexión desde 2011), con caídas significativas en 2009 y niveles máximos en 2011 para las XT (más de USD 445 mil millones) y 2013 para las MT (más de 382 mil millones). La misma tendencia se observó en la balanza comercial intrarregional (BCIR), con la salvedad de tres años de déficit: 2012 (USD 73.076.000), 2018 (USD 10.516.947.000) y 2019 (USD 10.566.092.000).

Mercosur: flujos de comercio internacional e intrarregión (USD miles)

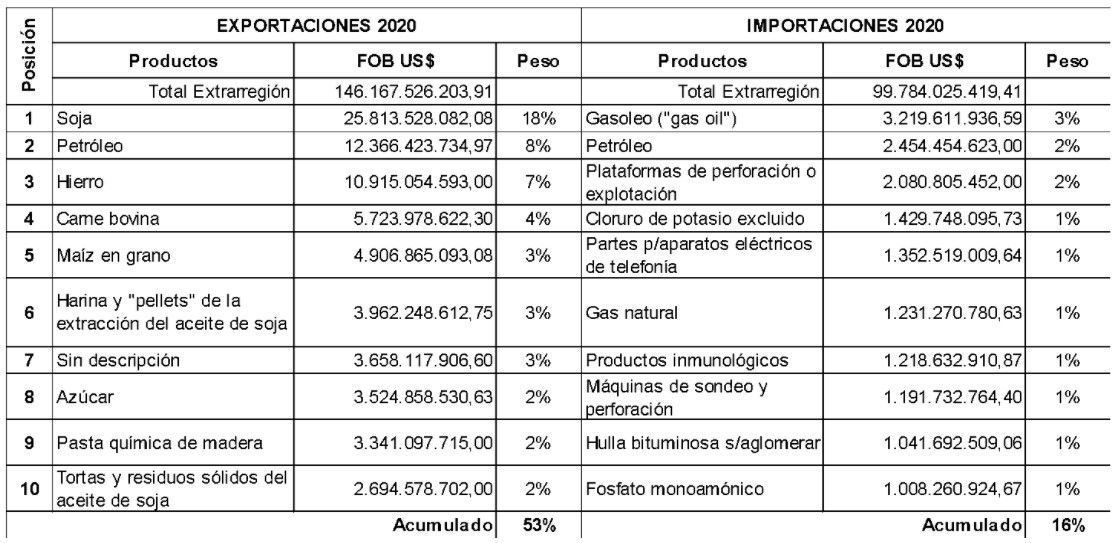

El patrón comercial internacional de bienes más reciente (enero-julio de 2020) estuvo constituido por una canasta concentrada por el lado de las XT y desconcentrada por el de las MT. Los 10 primeros rubros vendidos al mundo representaron el 53% del total exportado y fueron eminentemente primarios; mientras que los 10 primeros productos importados sumaron el 16% de las MT y fueron rubros de media y alta tecnología, amén de otros insumos.

Composición del comercio internacional de bienes del MERCOSUR, año 2020 (hasta julio)

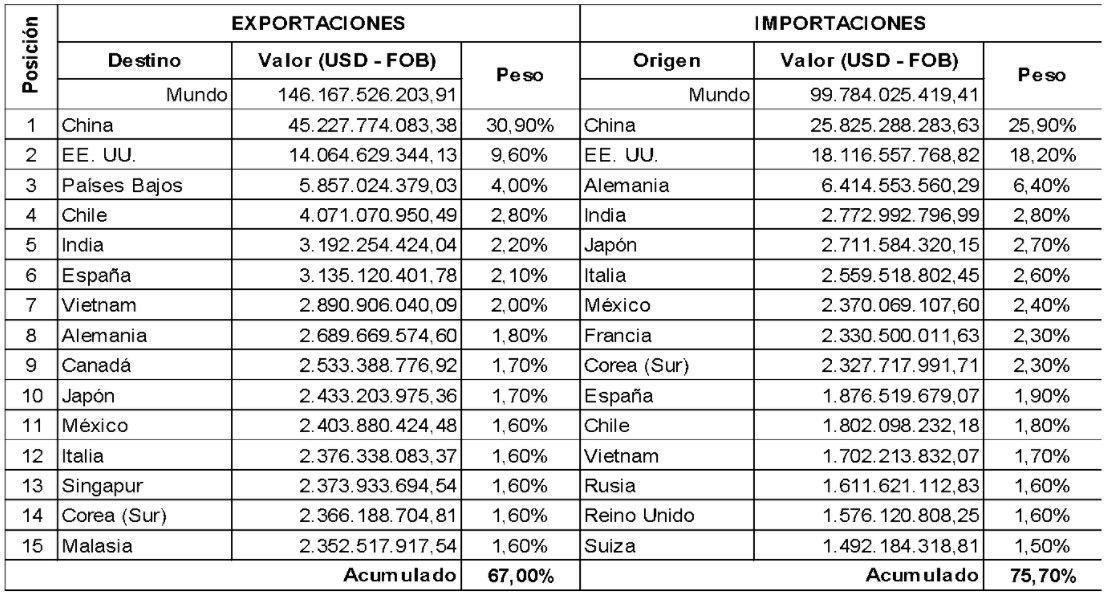

A nivel de socios la estructura comercial evidencia que China es el primer comprador y proveedor del Mercosur, absorbiendo más del 30% de sus XT y suministrando más del 25% de las MT; seguido por EE.UU. como segundo socio en importancia (más del 9% de las XT y más del 18% de las MT).

Nótese que si la importancia relativa de estos se evalúa agrupándolos por región o continente, Asia ocupa el primer lugar (41,6% de las XT y 35% de las MT), seguido por América (15,8% de las XT y 22,3% de las MT) y Europa (9,6% de las XT y 17,9% de las MT). Esto da cuenta de que la UE ya no es el primer socio del bloque, como ocurría a principios del 2000 y que motivó el inicio de las negociaciones del Acuerdo Mercosur-UE. Asimismo, el ascenso de Asia como primer mercado va aparejado al ascenso de miembros de la ASEAN como Vietnam, Singapur y Malasia.

Composición del comercio extrarregión del Mercosur a nivel de socios, año 2020 (a julio)

El intercambio intrarregión mostró una tendencia creciente entre 2007 y 2011. A partir de 2012 comenzó a descender y desde 2018 las importaciones (MIR) han sido mayores que las exportaciones intrarregionales(XIR), lo que causó el saldo negativo en la BCIR.

Comercio intrarregional del Mercosur (USD mil millones)

La integración comercial del Mercosur sigue en franco retroceso, pues el peso de las XIR se ha mantenido en descenso. Desde 2015 son relativamente más importantes las MIR que las XIR dentro de la subregión, señal de la desintegración económica y de un mercado existente fuera del bloque.

Mercosur: peso del intercambio intrarregional

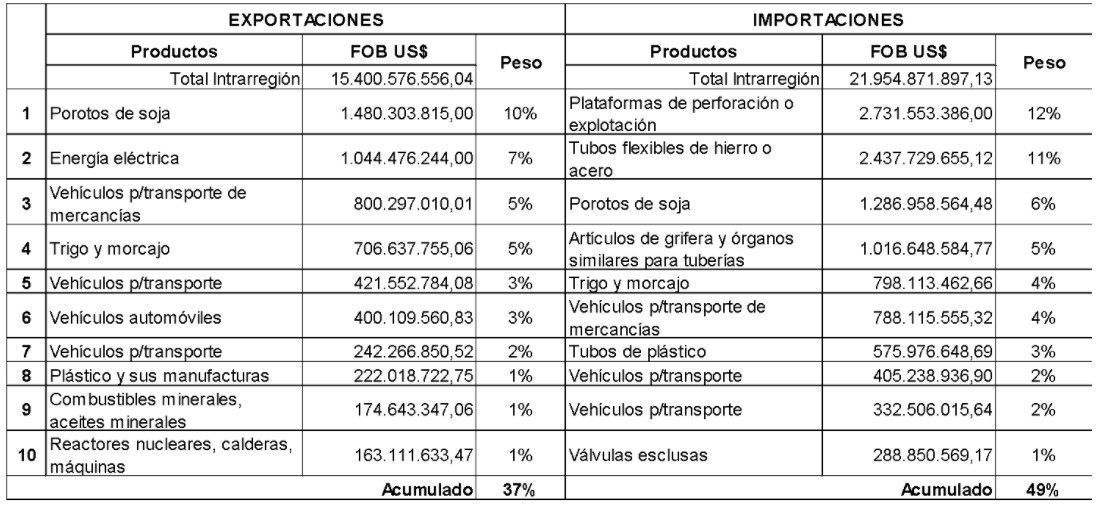

Una evaluación de la estructura comercial intrabloque permite inferir que a lo interno el Mercosur intercambia bienes similares, fundamentalmente primarios, así como manufacturas de media y alta tecnología, destacándose los sectores agrícola, energético y automotriz. Mientras que las XIR son un poco más desconcentradas, cerca del 50% de las MIR se concentran en 10 rubros. La siguiente tabla muestra la composición de mercaderías que, al proceder de industrias afines, dan luces sobre la existencia de comercio intrarregional de tipo intraindustrial, a diferencia del comercio interindustrial existente con el mundo.

Composición del comercio intrarregional del Mercosur, año 2020 (a julio)

ASEAN – MERCOSUR: Inversiones intrarregionales

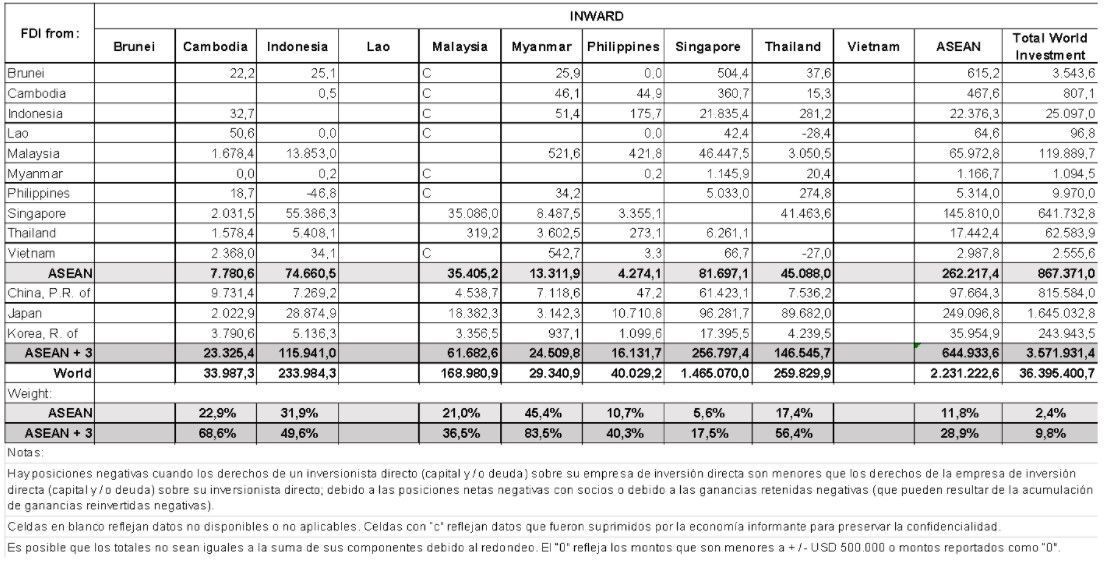

La posición de inversión extranjera directa (IED) de la ASEAN al cierre de 2019 revela que el 12% de las inversiones mundiales recibidas procedían del mismo bloque, aproximadamente (sin contar datos no disponibles para Brunéi, Laos y Vietnam, que incrementarían el peso). Singapur fue el principal origen, seguido por Malasia, Indonesia y Tailandia. Además, al evaluar el conjunto ASEAN+3 la interdependencia fue mayor, cercana al 30%. En pocas palabras, casi un tercio de sus inversores directos eran de la misma región, con Japón, Singapur y China como primeros inversionistas según orden de importancia.

Posiciones de IED recibida por economías de la ASEAN según contrapartes, a finales de 2019 (USD millones)

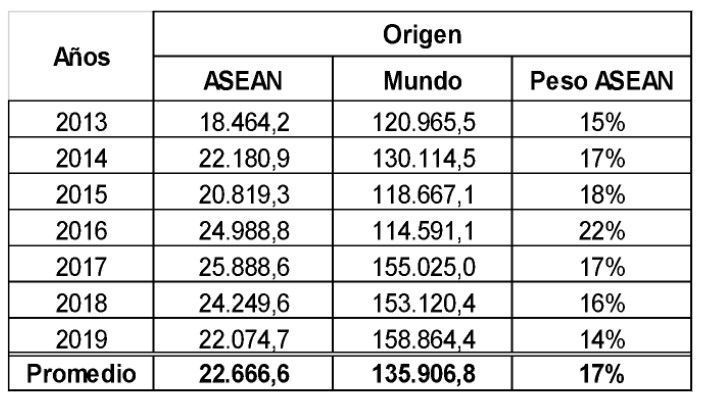

Los flujos de IED mostraron que entre 2013 y 2019 la ASEAN explicó, en promedio, el 17% de las inversiones totales recibidas.

Flujos de IED entrante en la ASEAN según origen (USD millones)

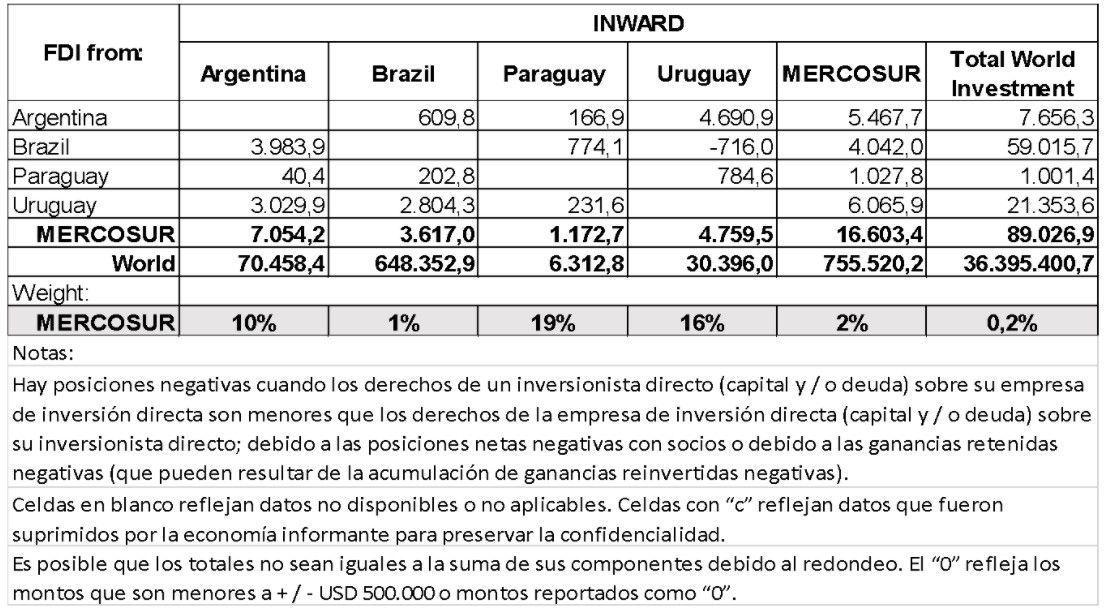

Ahora bien, la posición de IED del Mercosur al final de 2019 permite concluir que el bloque solo explicó el 2% de las inversiones totales recibidas, dependencia superior para las economías más pequeñas: Paraguay y Uruguay. Brasil fue el socio más independiente.

Posiciones de IED recibida por economías del Mercosur según contrapartes, a finales de 2019 (USD millones)

En resumen, la ASEAN está más integrada económicamente a partir de su mayor interdependencia en comercio e inversión. Contrariamente, el Mercosur se halla más desintegrado como bloque, pues su interdependencia es extrarregional.

Nota: El artículo es la tercera parte de un paper publicado originalmente por la Revista OASIS de la Universidad Externado de Colombia. La reproducción del mismo se realiza con autorización directa del autor. Link al artículo original: https://revistas.uexternado.edu.co/index.php/oasis/article/view/7566/10574

Magister Scientiae en Economía, mención políticas económicas, y EconomistaCum Laudepor la Universidad de Los Andes (ULA), Mérida-Venezuela. Docente de grado y posgrado e investigador ordinario de la ULA, categoría Agregado, adscrito a la Facultad de Ciencias Económicas y Sociales (FACES). Miembro del Grupo de Estudios sobre Regionalismo, Integración Económica y Desarrollo (GRID), ULA, co-fundador del Grupo de Estudios Económicos sobre Asia (GEEA), ULA, de la Asociación Venezolana de Estudios sobre China (AVECH), ULA, de la Asociación Latinoamericana de Estudios de Asia y África (ALADAA) Sección Venezuela y del Grupo de Reflexión sobre Integración y Desarrollo en América Latina y Europa (GRIDALE). Maestrando en Integración Latinoamericana en el Instituto de Integración Latinoamericana (IIL) de la Universidad Nacional de La Plata (UNLP), La Plata-Argentina.