El Real Estate en China se expande a partir de 1998 cuando se acepta la propiedad privada. Su desarrollo siguió el ritmo de la inversión en el sector manufacturero que se potencia con las inversiones extranjeras después del ingreso de China a la Organización Mundial del Comercio en 2001.

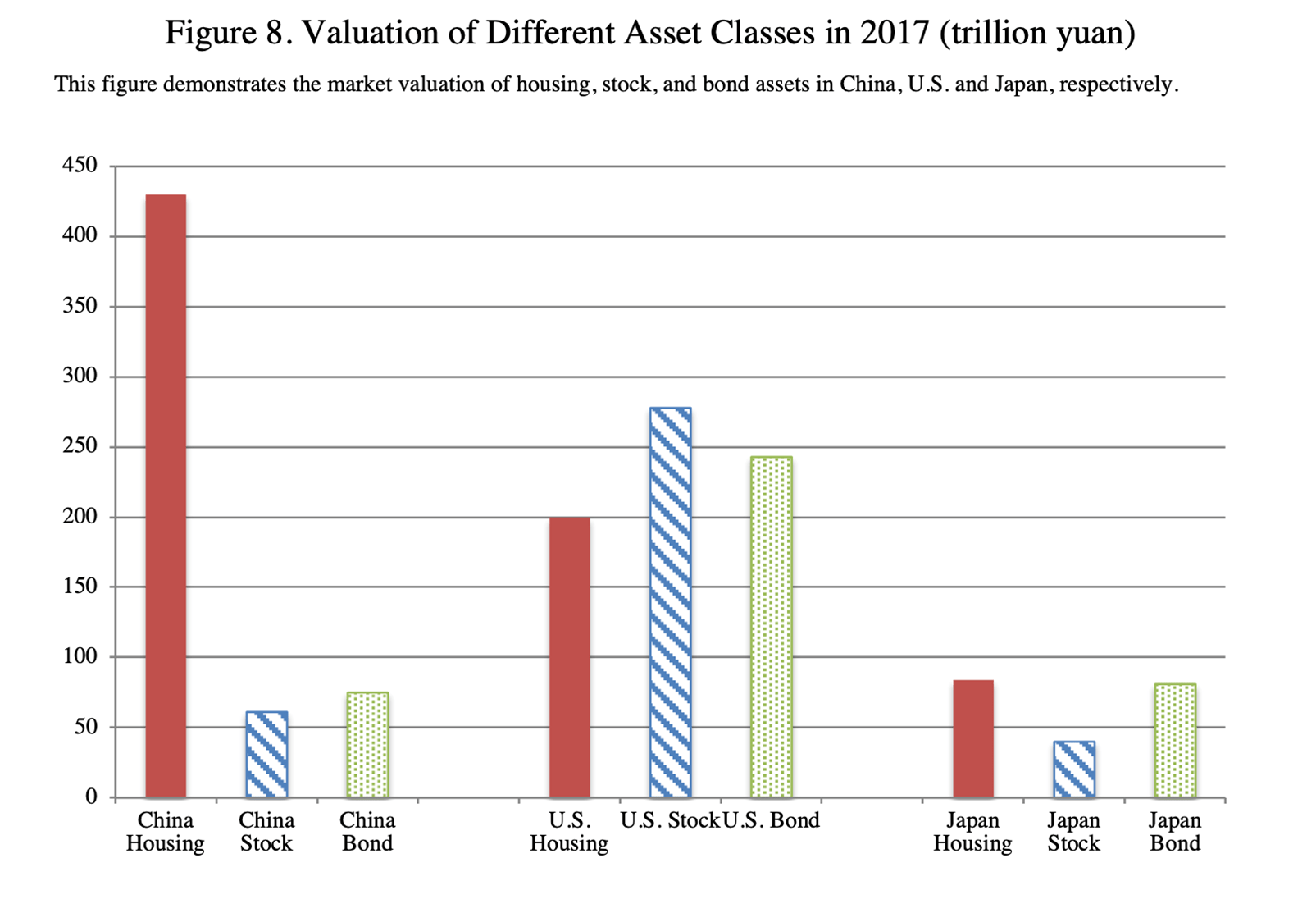

Es una actividad 100% local que aprovecha la represión financiera (tasas de interés de depósitos reales negativas). Se fue constituyendo en el activo de riqueza más importante de las familias. Vivienda para vivir y vivienda para atesorar mirando hacia el futuro.

https://hosting56220us-96570.webempresa.site/economia/2021/10/06/nuevo-modelo-desarrollo-china-implicancias-globales/

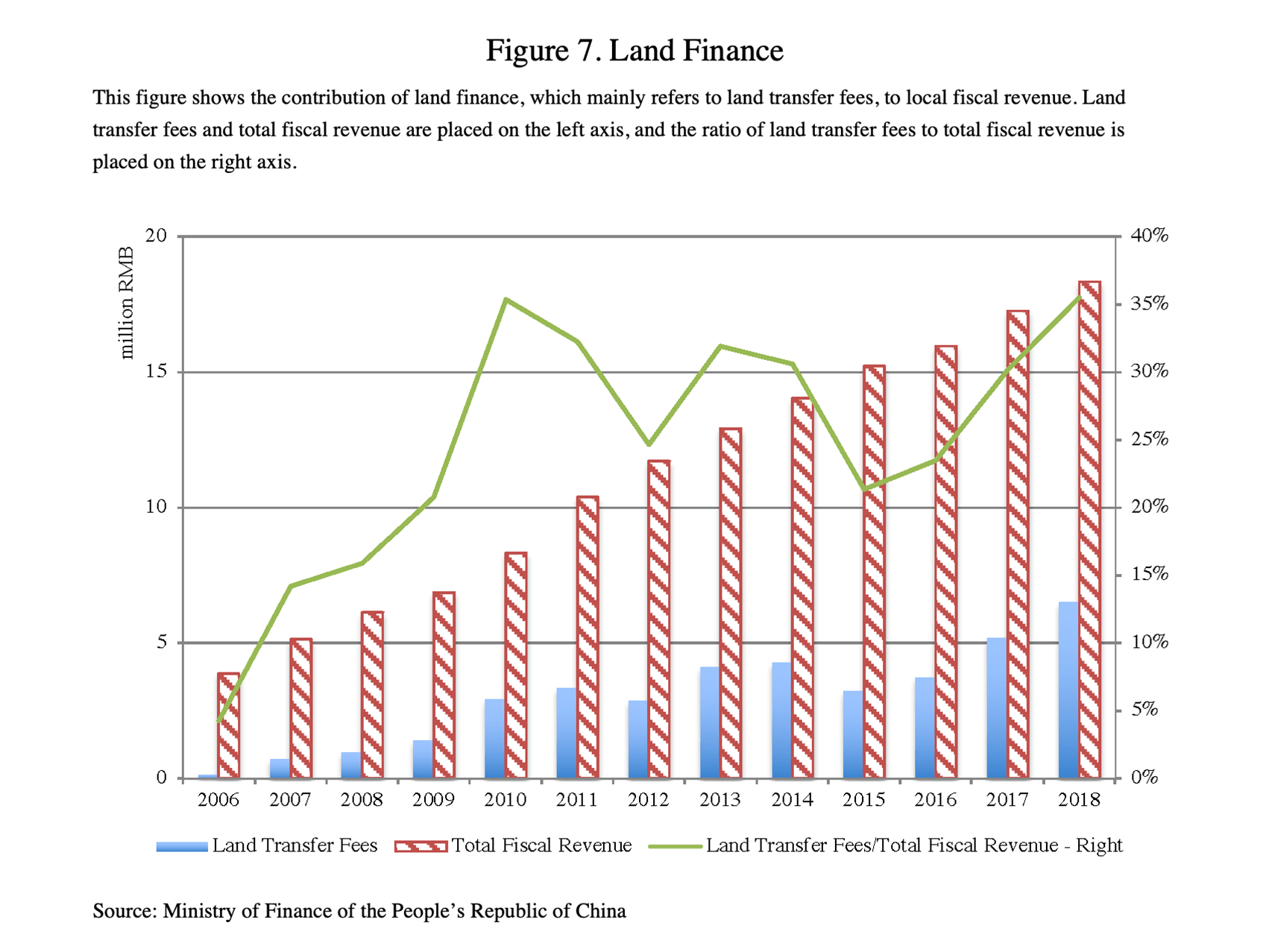

Los Mercados de Equities en China son contrarios a la esencia del Capitalismo o Socialismo con Características Chinas. El Partido Comunista de China (PCCh) no puede admitir el CASINO CAPITALISMO. La Inversión en Real Estate es también parte del financiamiento de las provincias a través de la venta de tierras.

https://hosting56220us-96570.webempresa.site/region/china/2021/09/28/evergrande-final-boom-inmobiliario-china/

EVERGRANDE es un punto de inflexión decidido por Xi Jinping y los cuadros dirigentes del PCCh para replantear el modelo de desarrollo chino. Las implicancias serán múltiples. Internas y externas:

Caerán los ingresos de las provincias por ventas de tierras y se reemplazarán por impuestos a inmobiliarios

Hacia menos Housing Assets y más Equities. Una salida más capitalista controlada por el PCCh

Hacia menos atesoramiento en inmuebles

Crédito y credibilidad: riesgos para la resiliencia económica de China

Daniel H. Rosen y Logan Wright, miembros del Centro de Estudios Estratégicos e Internacionales (CSIS, por su siglas en inglés) han publicado en 2018 el reporte Crédito y credibilidad: riesgos para la resiliencia económica de China donde se anticipan a la crisis inmobiliaria en China.

Se aportan algunas textuales del reporte para mayor profundidad del tema:

- EL MERCADO INMOBILIARIO GIRA: Una grave recesión en el mercado inmobiliario de China representa el escenario más lento de dificultades financieras, que también es quizás el más peligroso para la salud financiera de China a largo plazo. El sector inmobiliario de China no solo ha sido un ancla clave del crecimiento económico durante las últimas dos décadas, alimentando la actividad de la construcción y apoyando a las industrias pesadas de China, sino que la propiedad también ha sido uno de los activos financieros más importantes de China, si no el más importante.

- Bajo los años de represión financiera, comprar una propiedad era una de las únicas opciones de inversión disponibles para los hogares chinos que podía generar retornos significativamente más altos que las tasas de depósito ofrecidas por el sistema bancario. Durante las últimas dos décadas, el mercado inmobiliario de China ha experimentado una apreciación constante de los precios de la vivienda, impulsado por el estrecho vínculo entre los precios de la tierra y las ventas de tierras locales que necesitan los gobiernos locales para obtener ingresos fiscales.

- El aumento de los precios de la vivienda también ha sido un punto álgido social en China, lo que significa una creciente desigualdad, ya que muchos hogares están fuera del mercado.

- En la era posterior a la crisis de China, la dirección del mercado inmobiliario se ha correlacionado estrechamente con las tendencias en el crecimiento del crédito del sector informal. Las correcciones en el mercado inmobiliario, aunque de corta duración, se produjeron a finales de 2011 y principios de 2014.

- La propiedad es también la forma más común de garantía para préstamos dentro del sistema bancario, ya que los bancos chinos históricamente han prestado a empresas con garantías gubernamentales y activos fijos como garantía. Dado que los precios han seguido subiendo, los bancos han sido recompensados por otorgar préstamos de esta manera.

- Uno de los raros episodios en los que la propiedad mantenida como garantía fue liquidada bajo tensión financiera ocurrió en Wenzhou a fines de 2011. El episodio de Wenzhou destaca las pérdidas potenciales cuando los compradores de propiedades desaparecen repentinamente y, sin embargo, las ventas deben proceder para reembolsar los préstamos en mora.

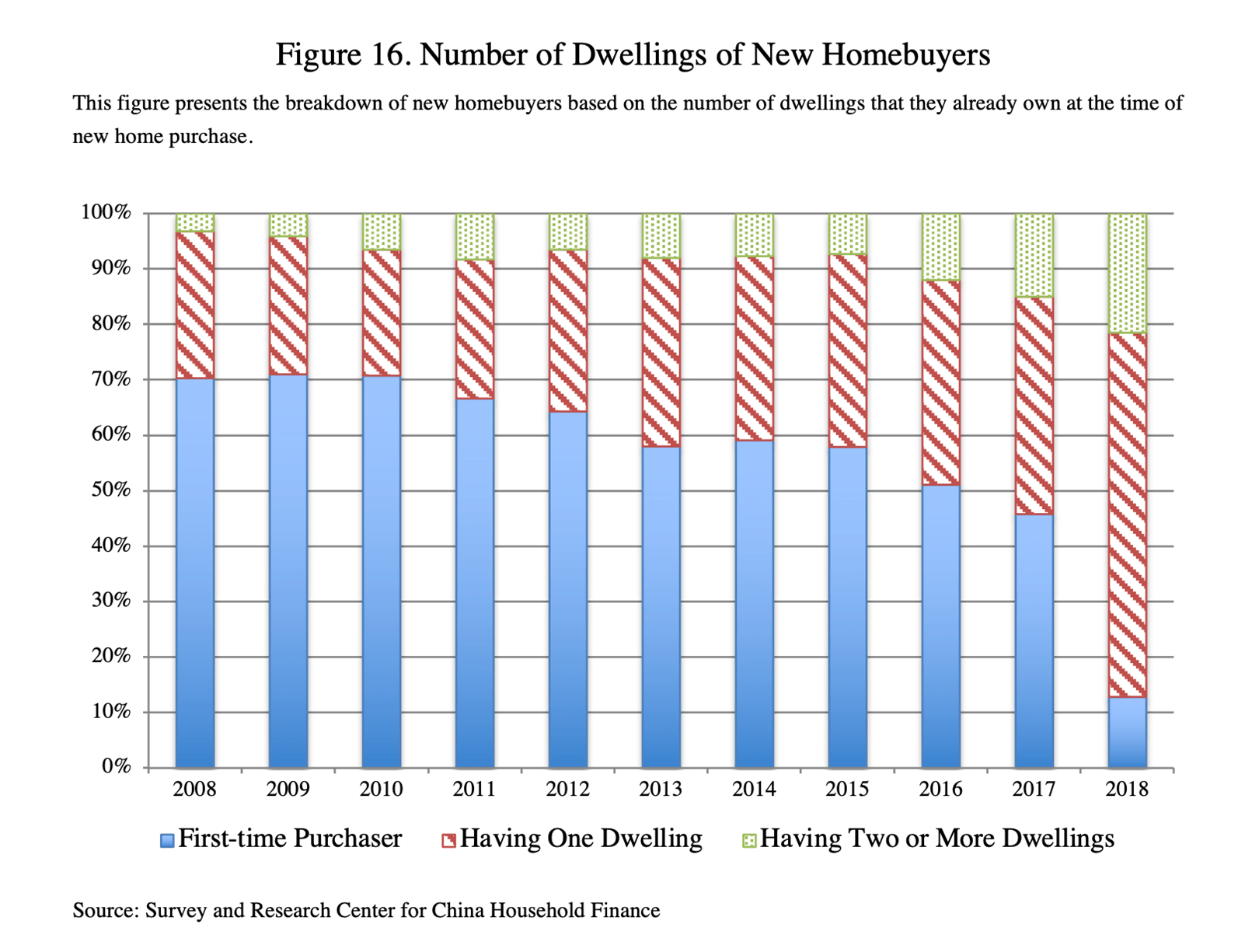

- Si los precios de las propiedades comienzan a caer, se desconoce el estado general de la demanda de vivienda. La tasa de propiedad de viviendas en China es muy alta, en el rango del 80-90 por ciento según la mayoría de las encuestas sobre finanzas familiares.

- La perspectiva de una recesión sostenida en el mercado inmobiliario es una de las amenazas más importantes para la estabilidad financiera de China y la credibilidad del gobierno porque hay muchos participantes en el mercado inmobiliario, lo que hace que sea extremadamente difícil de controlar.

- En el pasado, las autoridades chinas han respondido a las caídas del mercado de la vivienda recortando las tasas hipotecarias de referencia, reduciendo los requisitos de pago inicial para los préstamos hipotecarios y levantando las restricciones administrativas de compra.

- Con una sociedad que envejece y una alta tasa de propiedad de viviendas, un impulso significativo en la demanda fundamental requeriría precios de vivienda más bajos.

- Es probable que el crecimiento económico se desacelere a medida que se debilite la actividad de la construcción residencial, lo que podría afectar la demanda de la mayoría de los sectores industriales pesados de China.

- Las garantías mantenidas en forma de terrenos probablemente no podrían revalorizarse de inmediato, por lo que las garantías mantenidas por los bancos podrían ser relativamente ilíquidas si necesitan venderlas.

- Un largo período de falta de liquidez en el mercado secundario de la vivienda de China esencialmente bloquearía una parte significativa de la riqueza de los hogares de China en activos ilíquidos, lo que reduciría el crecimiento del consumo de los hogares.

- Una crisis financiera inducida por la propiedad puede ser más lenta que otros escenarios enumerados aquí, pero la credibilidad de China se vería desafiada más directamente porque no habría intervenciones fáciles que probablemente tendrían éxito en detener una caída sostenida en los precios de las propiedades.

Es licenciado en Economía con Diploma de Honor de la Universidad de Buenos Aires (UBA), Argentina. Actualmente es consultor independiente, asesorando a instituciones financieras y empresas privadas de diferentes industrias. En los últimos 30 años ha desarrollado su actividad en instituciones financieras, públicas y privadas. Se ha desempeñado como Director del Banco de la Ciudad de Buenos Aires, Director del Banco de Corrientes, Vicepresidente del Banco de Inversiones y Extranjero (BICE) y Gerente General del Banco de Crédito Argentino, entre otras funciones. En el ámbito empresarial, dirigió la consultoría Macroeconómica, entidad especializada en economía y finanzas. Ha sido Director General del Ministerio de Hacienda de la Nación (1975-1977) y Economista Jefe de FIEL, Fundación Latinoamericana de Investigaciones Económicas (1971-1975). Desde el 2000 se ha especializado en Economía China y sus repercusiones globales y regionales.